Qué es un pagaré cruzado y cómo se cobra: todo lo que necesitas saber en España

El pagaré cruzado es un documento que restringe el cobro a un tercero específico. Existen dos tipos de pagarés cruzados: el general, que puede ser cobrado en cualquier entidad bancaria, y el especial, que debe ser cobrado en una cuenta específica.

En este artículo responderemos a todas las cuestiones que atañen a este tipo de pagaré, así como la normativa y regulaciones relacionadas con ellos.

El pagaré cruzado

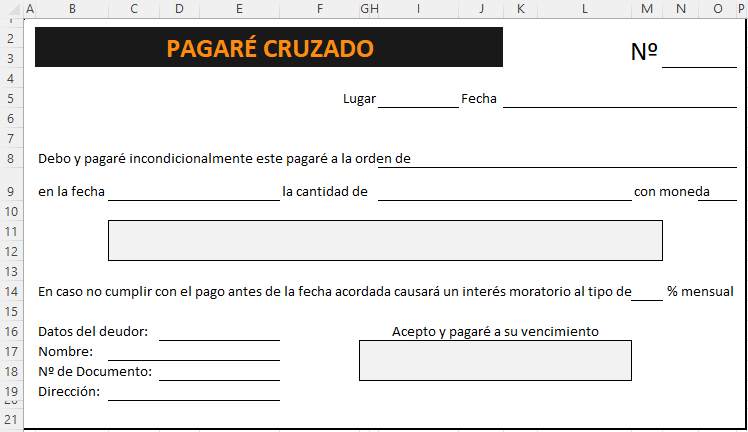

El pagaré cruzado es un tipo de documento que restringe el cobro del mismo a un tercero especificado en el documento.

Su principal característica es la presencia de dos líneas paralelas en el frente del pagaré, lo que indica que debe ser cobrado de forma específica.

Tipos de pagaré cruzado

Existen dos tipos de pagaré cruzado:

- Pagaré cruzado general: Este tipo de pagaré puede ser cobrado en cualquier entidad bancaria, ya que las dos líneas paralelas no especifican el nombre de ninguna entidad financiera.

- Pagaré cruzado especial: En este caso, el cobro debe realizarse en una cuenta de la entidad financiera cuyo nombre se encuentra entre las dos líneas del documento, restringiendo el cobro a dicha entidad.

La elección entre un pagaré cruzado general y uno cruzado especial dependerá de las necesidades y acuerdos entre las partes involucradas en la transacción.

Entendemos la complejidad del mundo económico actual. Nuestro equipo de expertos está dedicado a proporcionar análisis profundos, asesoramiento personalizado y soluciones estratégicas para ayudarte a alcanzar tus objetivos financieros.

¿Cuáles son las partes involucradas en un pagaré cruzado?

- El emitente: Es la persona o empresa que emite el pagaré cruzado y se compromete a pagar una determinada cantidad de dinero en una fecha específica.

- El beneficiario: Es la persona o entidad a quien se le otorga el derecho de cobrar el pagaré cruzado.

- El endosante: Es aquel que transfiere el pagaré cruzado a otro beneficiario mediante endoso, cediendo sus derechos sobre el documento.

- El endosatario: Es la persona o entidad a quien se transfiere el pagaré cruzado mediante endoso y adquiere los derechos para cobrarlo.

- El garante: Es la persona o entidad que ofrece garantía de pago en caso de que el emitente no cumpla con su obligación de pagar el monto del pagaré cruzado.

Requisitos legales para la emisión y cobro de un pagaré cruzado

Para emitir un pagaré cruzado válido, es necesario cumplir con ciertos requisitos legales. Estos requisitos incluyen:

- Identificación del emisor: El pagaré debe incluir la identificación completa del emisor, que puede ser una persona física o jurídica.

- Importe y fecha de vencimiento: El pagaré debe especificar claramente el importe a pagar y la fecha en la cual debe ser cobrado.

- Tercero especificado: El pagaré cruzado debe indicar de manera precisa el nombre del tercero autorizado para cobrar el documento, restringiendo así el pago a esa persona en particular.

- Firma del emisor: El pagaré debe llevar la firma del emisor como muestra de su compromiso de pago.

Cómo se cobra un pagaré cruzado

El cobro de un pagaré cruzado en una entidad bancaria requiere seguir un procedimiento específico. El beneficiario debe presentar el pagaré en la sucursal correspondiente y facilitar la documentación necesaria, como su identificación personal y el pagaré original.

Así mismo, el titular beneficiario puede proporcionar sus datos bancarios al emitente del pagaré para que le realicen una transferencia correspondiente a la cuenta especificada.

Si el beneficiario del pagaré cruzado es cliente de la entidad bancaria donde se realizó el pagaré, existe la posibilidad de cobrarlo en ventanilla. Esto implica acudir personalmente a la sucursal y presentar el pagaré junto con la documentación requerida. En este caso, el beneficiario puede obtener el pago en efectivo o solicitar la transferencia a su cuenta bancaria.

Normativa y regulaciones relacionadas con los pagarés cruzados

La ley que regula los pagarés cruzados en España es la Ley Cambiaria y del Cheque, específicamente en su Capítulo V, correspondiente a los pagarés. Esta ley establece las disposiciones legales que rigen la emisión, circulación y cobro de los pagarés, incluyendo los pagarés cruzados.

Según la Ley Cambiaria y del Cheque, los pagarés cruzados tienen validez legal y deben cumplir con los requisitos formales establecidos por dicha ley para ser considerados como documentos de crédito negociables.

Preguntas frecuentes sobre el pagaré cruzado

La principal diferencia entre un pagaré cruzado general y uno cruzado especial radica en el lugar donde se puede cobrar. El pagaré cruzado general permite su cobro en cualquier entidad bancaria, ya que las dos líneas paralelas no especifican el nombre de ninguna entidad financiera. En cambio, el pagaré cruzado especial debe ser cobrado únicamente en una cuenta de la entidad financiera cuyo nombre se encuentra entre las dos líneas del documento.

Para cobrar un pagaré cruzado especial, es necesario dirigirse a la entidad bancaria cuyo nombre se encuentra entre las dos líneas del documento. Solo esa entidad bancaria está autorizada para realizar el cobro en su cuenta correspondiente. Es importante verificar esta información antes de intentar cobrar un pagaré cruzado especial.

Además del cobro mediante abono en cuenta, en algunos casos, si el beneficiario es cliente de la entidad bancaria donde se realizó el pagaré, también puede optar por el cobro en ventanilla. Sin embargo, debes tener en cuenta que estas opciones pueden variar dependiendo de las políticas y procedimientos de cada entidad financiera.