Modelo factura con recargo de equivalencia: ejemplo y descarga

El recargo de equivalencia es un régimen especial de IVA que afecta a los comerciantes minoristas que venden productos sin transformarlos. Este régimen exige pagar un impuesto adicional que varía según el tipo de IVA del producto. Este artículo te explica qué es, cómo se aplica y te proporciona un ejemplo claro de factura con recargo de equivalencia.

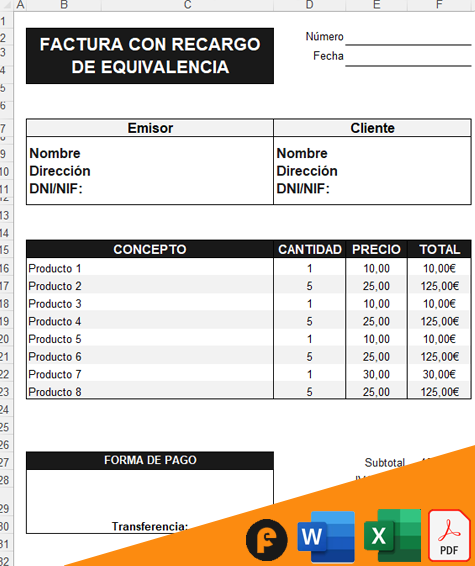

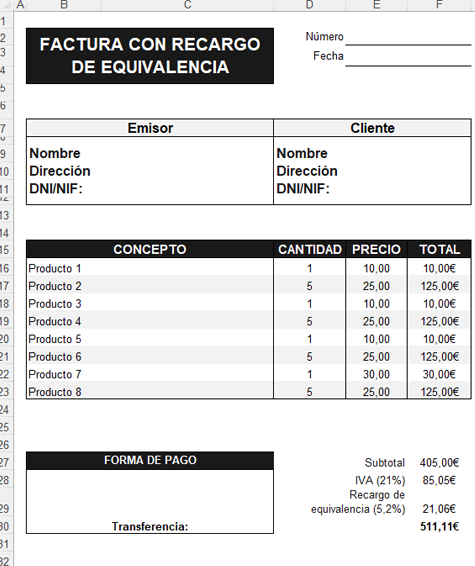

Factura con recargo de equivalencia

Plantilla de factura con recargo de equivalencia para descargar en Excel, Word y PDF.

Haz clic aquí abajo para descargar el formato que prefieras:

Datos de la factura

Entendemos la complejidad del mundo económico actual. Nuestro equipo de expertos está dedicado a proporcionar análisis profundos, asesoramiento personalizado y soluciones estratégicas para ayudarte a alcanzar tus objetivos financieros.

Qué es el recargo de equivalencia

El recargo de equivalencia es un tipo especial de impuesto sobre el Valor Añadido (IVA) que afecta a los comerciantes minoristas que venden productos sin transformar. Se trata de un impuesto adicional que se agrega al IVA estándar en las facturas.

El recargo de equivalencia es un impuesto indirecto que recae sobre ciertos productos comercializados por minoristas sin necesidad de realizar transformaciones sobre los mismos. Este impuesto adicional se suma al IVA y debe ser comunicado a los proveedores para ser incluido en las facturas correspondientes.

El objetivo principal del recargo de equivalencia es establecer un sistema tributario que simplifique las obligaciones fiscales de los comerciantes minoristas, al mismo tiempo que garantiza una recaudación equitativa de impuestos. Este régimen especial busca gravar la venta al público de determinados productos de manera más eficiente.

Tipos de recargo de equivalencia

Existen 4 tipos diferentes de recargos, los cuales varían en función del tipo de IVA aplicado sobre la base imponible. Así mismo, en una factura con recargo de equivalencia, generalmente no se aplica el IRPF. El recargo de equivalencia es un régimen especial del IVA para minoristas que no transforman los productos que venden, y el IRPF (Impuesto sobre la Renta de las Personas Físicas) no se aplica a este tipo de operaciones.

Recargo del 5,2% para el tipo general del 21%

El recargo del 5,2% se aplica a productos gravados con el tipo general de IVA del 21%. Esta tasa se suma al precio de venta al público y debe ser detallada en la factura de forma separada para su correcta identificación.

Recargo del 1,4% para el tipo reducido del 4%

Productos sujetos al tipo reducido del 4% llevan un recargo del 1,4%. Este recargo se calcula sobre el precio de venta, aumentando el coste final para el consumidor. Es importante incluirlo de manera clara en la factura.

Recargo del 1,75% para el tipo reducido del 10%

El tipo reducido del 10% conlleva un recargo del 1,75%. Este impuesto adicional se añade al importe total de la compra, impactando en el precio final para el cliente. Es fundamental identificarlo en la documentación correspondiente.

Recargo del 0,5% para el tipo superreducido del 4%

Los productos con tipo superreducido del 4% llevan consigo un recargo del 0,5%. Este porcentaje se suma al precio de venta y debe desglosarse claramente en la factura para cumplir con las normativas fiscales.

Cómo emitir una factura con recargo de equivalencia

Para emitir una factura con recargo de equivalencia debes seguir ciertos pasos y cumplir con ciertas obligaciones. A continuación, te detallamos los aspectos clave a tener en cuenta:

Datos obligatorios en una factura con recargo

- Nombre y apellidos, razón social o denominación completa del emisor y del receptor.

- Número de identificación fiscal.

- Domicilio fiscal del emisor y del receptor.

- Fecha de emisión y número de factura.

- Descripción detallada de los productos o servicios.

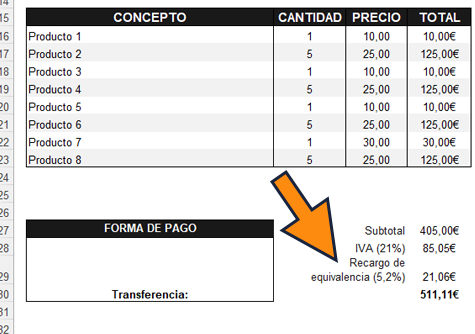

Separación del IVA y el recargo

Es fundamental diferenciar claramente en la factura el importe correspondiente al IVA y el recargo de equivalencia. Esto facilita la identificación de estos conceptos y evita confusiones tanto para el emisor como para el receptor de la factura.

Ejemplo de factura con recargo de equivalencia

Para ilustrar este proceso, a continuación te presentamos un ejemplo de factura con recargo de equivalencia que incluye los datos mencionados anteriormente y detalla de forma separada el IVA y el recargo correspondiente.

Factura con recargo de equivalencia ejemplo

Número de factura: 2023/001

Fecha: 05/06/2024

Emisor

Empresa: Electrónica S.A.

Dirección: Calle Mayor 123, 28080 Madrid

CIF: A12345678

Cliente

Nombre: Juan Pérez

Dirección: Calle del Sol 45, 28080 Madrid

NIF: 12345678Z

| Concepto | Cantidad | Precio | Total |

|---|---|---|---|

| Televisor LED 50″ | 2 | 400,00 € | 800,00 € |

| Móvil Smartphone | 3 | 200,00 € | 600,00 € |

| Tablet 10″ | 1 | 300,00 € | 300,00 € |

| Total Bruto | 1700,00 € | ||

| IVA | 21% | 357,00 € | |

| Recargo de Equivalencia | 5,2% | 88,40 € | |

| Total | 1.210€ |

Forma de Pago

Transferencia Bancaria a IBAN: ES76 1234 5678 9123 4567 8901

Vencimiento: 30 días

Descargar modelo factura con recargo de equivalencia

Ahora que ya sabes cómo funciona este tipo de documento, aquí podrás descargar plantillas de facturas con recargo de equivalencia gratis en excel, word y PDF.