Balance general en forma de reporte: plantilla y cómo llenar

El balance general en Excel es fundamental para entender la situación financiera de una empresa ya que con ella podemos conocer los activos, pasivos y patrimonio en un periodo determinado. En este artículo te explicamos cómo hacer un balance general y te ofrecemos un reporte gratis para que puedas descargarlos y crear tus propios balances.

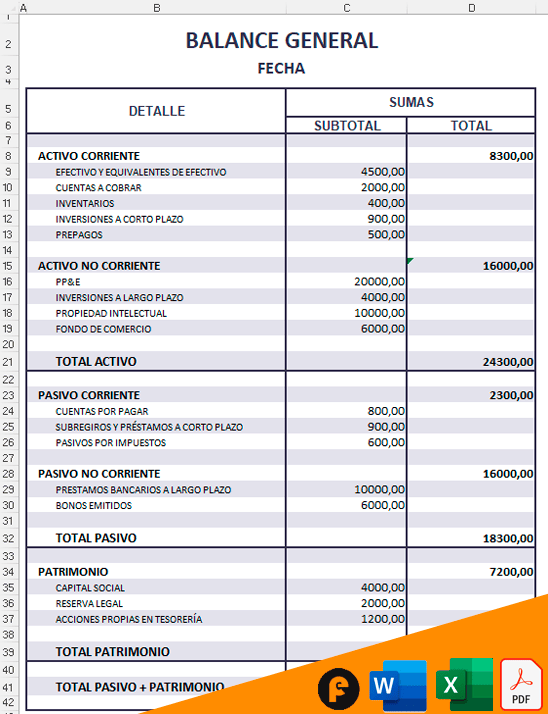

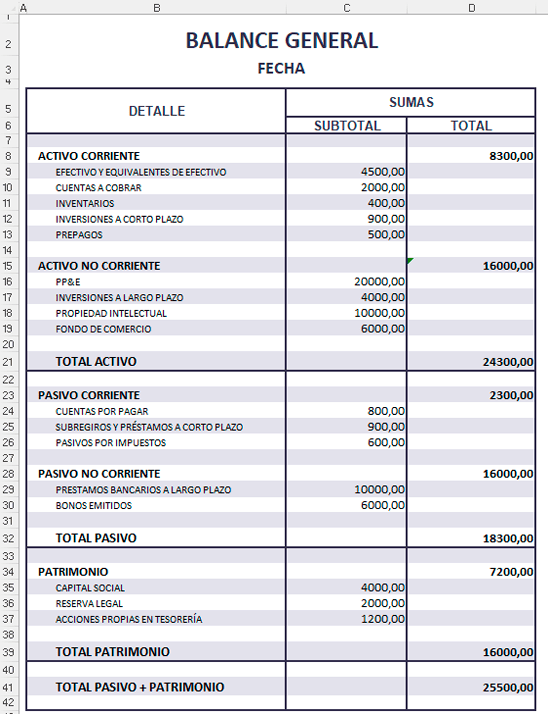

Reporte de balance general

Plantilla para balance general de una empresa, con todos los campos necesarios para su correcta edición (activos, pasivos y patrimonio).

Haz clic aquí abajo para descargar el formato que prefieras:

Datos de la factura

Entendemos la complejidad del mundo económico actual. Nuestro equipo de expertos está dedicado a proporcionar análisis profundos, asesoramiento personalizado y soluciones estratégicas para ayudarte a alcanzar tus objetivos financieros.

Qué es el balance general

El balance general en Excel es una herramienta fundamental para evaluar la situación financiera de tu empresa en un periodo determinado. Este estado financiero te permite conocer la ecuación básica de tu negocio, es decir, los activos, pasivos y patrimonio que conforman tu empresa.

Mediante el balance general en Excel, podrás determinar la relación entre tus activos y pasivos, evaluar la liquidez de tus recursos y controlar el patrimonio con el que estás operando. Además, podrás identificar posibles desequilibrios financieros y áreas de oportunidad para fortalecer la situación económica de tu empresa.

Cómo hacer un balance general en Excel fácilmente

Contar con un balance general en Excel actualizado y preciso te brinda la información necesaria para presentar informes financieros a entidades externas, como inversionistas, bancos o socios comerciales. Además, te permite evaluar el rendimiento financiero de tu empresa en comparación con periodos anteriores y con respecto a tu competencia en el mercado.

Con esta guía que te hemos preparado, podrás realizar un balance general en Excel de manera sencilla y precisa.

Registro de activos corrientes

Comienza por registrar los activos corrientes en tu balance general en Excel. Estos son los activos circulantes de tu empresa, como el efectivo, cuentas por cobrar e inventario. Asegúrate de incluir todos los activos relevantes y registra su valor de manera precisa.

Registro de activos fijos

Luego, identifica y registra los activos fijos en tu balance general. Estos son activos de larga duración, como terrenos, edificios y maquinaria. Asigna el valor correspondiente a cada activo fijo y asegúrate de incluir todos los activos relevantes para obtener un cálculo preciso del total de activos.

Cálculo del total de activos

Una vez hayas registrado tanto los activos corrientes como los activos fijos, llega el momento de calcular el total de activos. Suma el valor de todos los activos registrados para obtener una cifra precisa que representa el valor total de los activos de tu empresa.

Contabilización de pasivos corrientes

Continúa con la contabilización de los pasivos corrientes en tu balance general. Estos son las deudas o obligaciones que deben ser pagadas en un período de tiempo inferior a un año. Registra cada pasivo corriente y asigna el valor correspondiente a cada uno.

Contabilización de pasivos fijos

Después, registra los pasivos fijos en tu balance general. Estos son las obligaciones financieras de tu empresa que tienen un plazo de vencimiento superior a un año. Incluye pasivos como préstamos a largo plazo o hipotecas, asignando el valor correspondiente a cada uno.

Cálculo del total de pasivos

Una vez hayas registrado tanto los pasivos corrientes como los pasivos fijos, realiza el cálculo del total de pasivos. Suma el valor de todos los pasivos registrados para obtener una cifra precisa que representa el valor total de las obligaciones financieras de tu empresa.

Registro del patrimonio y obtención del total

Finalmente, registra el patrimonio con el que está operando tu negocio y obtén la suma total. El patrimonio puede ser el capital propio o los aportes de los accionistas. Una vez registrado, suma el total de activos, restando el total de pasivos para obtener la cifra final que representa el patrimonio de tu empresa.

Estructura básica del balance general: activos, pasivos y patrimonio

Como hemos comentado en la sección anterior, el balance general en Excel se compone de tres elementos fundamentales: activos, pasivos y patrimonio. Estos elementos proporcionan información clave sobre la situación financiera de una empresa en un periodo determinado.

- Activos: Los activos representan los bienes que posee la empresa. Se dividen en activos corrientes y activos fijos (o no corrientes). Los activos corrientes incluyen el efectivo, cuentas por cobrar e inventario, entre otros. Por otro lado, los activos fijos se refieren a los bienes duraderos como inmuebles, maquinaria y equipos.

- Pasivos: Los pasivos son las obligaciones financieras y deudas que la empresa tiene que enfrentar. Se clasifican en pasivos corrientes y pasivos fijos (o no corrientes). Los pasivos corrientes son las deudas que pueden ser cubiertas en menos de un año, como pagos a proveedores y préstamos a corto plazo. Los pasivos fijos, en cambio, son las obligaciones a largo plazo, como préstamos hipotecarios o financiamiento a largo plazo.

- Patrimonio: El patrimonio es la diferencia entre los activos y los pasivos de la empresa. Representa el valor residual que pertenece a los propietarios o accionistas después de cubrir todas las obligaciones. El patrimonio puede incluir capital social, utilidades retenidas y otros conceptos relacionados.

Ejemplos de activos corrientes y activos fijos

Activos Corrientes

Los activos corrientes son aquellos activos que se espera se conviertan en efectivo o se utilicen en el negocio en un periodo menor a un año. Ejemplos comunes incluyen:

- Efectivo y Equivalentes de Efectivo: Incluye dinero en caja y depósitos bancarios.

- Cuentas por Cobrar: Dinero que los clientes deben a la empresa por ventas o servicios en crédito.

- Inventarios: Bienes que la empresa tiene para vender o materiales para usar en la producción.

- Inversiones a Corto Plazo: Inversiones que se pueden liquidar fácilmente, como certificados de depósito o valores negociables.

- Prepagos: Gastos pagados por adelantado, como seguros o rentas.

Activos No Corrientes

Los activos no corrientes son activos a largo plazo que no se convertirán en efectivo en el corto plazo. Ejemplos incluyen:

- Propiedad, Planta y Equipo (PP&E): Activos físicos como edificios, maquinaria, equipos de computación.

- Inversiones a Largo Plazo: Inversiones en otras empresas o activos que no se venderán en el corto plazo.

- Propiedad Intelectual: Patentes, marcas registradas y derechos de autor.

- Fondo de Comercio (Goodwill): Valor intangible que surge cuando una empresa compra otra por un precio superior al valor de sus activos tangibles.

- Activos Intangibles no Amortizables: Como marcas comerciales o relaciones con clientes que no tienen un plazo definido de utilidad.

Ejemplos de pasivos corrientes y activos fijos

Pasivos Corrientes

El pasivo corriente incluye obligaciones que se deben pagar en el plazo de un año. Ejemplos son:

- Cuentas por Pagar: Deudas con proveedores por bienes o servicios recibidos.

- Sobregiros y Préstamos a Corto Plazo: Deudas con vencimiento en el corto plazo.

- Pasivos por Impuestos: Impuestos que se deben pagar en el próximo año.

- Parte Corriente de Deuda a Largo Plazo: Porción de préstamos a largo plazo que se deben pagar en el próximo año.

- Gastos Acumulados: Gastos incurridos pero no pagados, como salarios o utilidades.

Pasivos No Corrientes

El pasivo no corriente se refiere a obligaciones a más de un año. Ejemplos incluyen:

- Préstamos Bancarios a Largo Plazo: Deudas con bancos con vencimiento superior a un año.

- Bonos Emitidos: Deuda a largo plazo a través de la emisión de bonos.

- Pasivos por Leasing Financiero: Obligaciones de pagos futuros por leasing de equipo o propiedades.

- Provisiones para Jubilaciones y Pensiones: Obligaciones futuras relacionadas con los beneficios de retiro de los empleados.

- Pasivos por Garantías a Largo Plazo: Obligaciones futuras relacionadas con garantías de productos o servicios.

Patrimonio

El patrimonio representa el valor que los propietarios o accionistas tienen en la empresa. Ejemplos incluyen:

- Capital Social: Dinero que los accionistas han aportado a la empresa a cambio de acciones.

- Reservas: Ganancias retenidas que se han reservado para propósitos específicos.

- Utilidades Retenidas: Ganancias que no se han distribuido como dividendos.

- Acciones Propias en Tesorería: Acciones que la compañía ha comprado de vuelta.

- Diferencias por Conversión de Moneda Extranjera: Ajustes en el patrimonio debido a cambios en los tipos de cambio.

Ejemplo práctico de elaboración de un balance general

Para ilustrar el proceso de elaboración de un balance general, utilizaremos el caso de estudio de la empresa ficticia ‘Ejemplo S.A.’ Esta empresa se dedica a la venta de productos electrónicos y cuenta con diferentes activos y pasivos que deben ser registrados adecuadamente en el balance general.

Análisis de los resultados obtenidos

Después de recopilar y clasificar los datos financieros de ‘Ejemplo S.A.’, procedemos a realizar un análisis detallado de los resultados obtenidos. En esta etapa, examinaremos la situación de los activos y pasivos de la empresa, evaluaremos su valor y determinaremos los saldos correspondientes. Asimismo, identificaremos posibles tendencias o desviaciones significativas en relación a periodos anteriores o comparativas con otras empresas del mismo sector.

Activo

- Activos corrientes: $100,000

- Activos fijos: $250,000

- Otros activos: $50,000

- Total de activos: $400,000

Pasivo

- Pasivos corrientes: $50,000

- Pasivos fijos: $150,000

- Otros pasivos: $25,000

- Total de pasivos: $225,000

Patrimonio: $175,000

En este ejemplo, el total de activos ($400,000) es igual a la suma de los pasivos ($225,000) más el patrimonio ($175,000), lo que valida el balance general.

Interpretación de la situación financiera mediante el balance general

Una vez analizados los resultados obtenidos, podemos interpretar la situación financiera de ‘Ejemplo S.A.’ mediante el balance general. En esta etapa, evaluaremos la liquidez de la empresa, su capacidad para cumplir con sus obligaciones financieras a corto plazo, así como su solvencia y estabilidad a largo plazo.

Además, el balance general nos brinda información sobre la estructura de la empresa, mostrando la proporción de activos y pasivos, así como el patrimonio neto. Esto nos permite identificar posibles áreas de mejora, detectar oportunidades de crecimiento y tomar decisiones estratégicas enfocadas en el desarrollo y éxito futuro de ‘Ejemplo S.A.’.

Descargar balance general gratis

En esta sección podrás descargar tu balance general en Excel, Word o PDF para que puedas emitir tus reportes. Escoge el formato que prefieras para iniciar la descarga: